CONTEXTO

La realidad es que muchas empresas siguen usando programas aislados que no contribuyen al desarrollo de una E-Business. Podemos concluir que los sistemas ERP aún están dándose a conocer en el país y muchos de los proveedores de ERP que se centraban en empresas de gran envergadura recién están adaptando sus plataformas para brindar ERP a las pequeñas y medianas empresas. El problema surge con Resolución de CNC Nº 045-2010-EF/94 con respaldo en el artículo 10 de la ley 28708 (Ley General del Sistema Nacional de Contabilidad), que oficializa la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) entrando en vigencia el 1 de enero de 2011. Una gran cantidad de ERP en el Perú no tienen la configuración ni la capacidad de generar Estados Financieros bajo NIIF para PYMES.

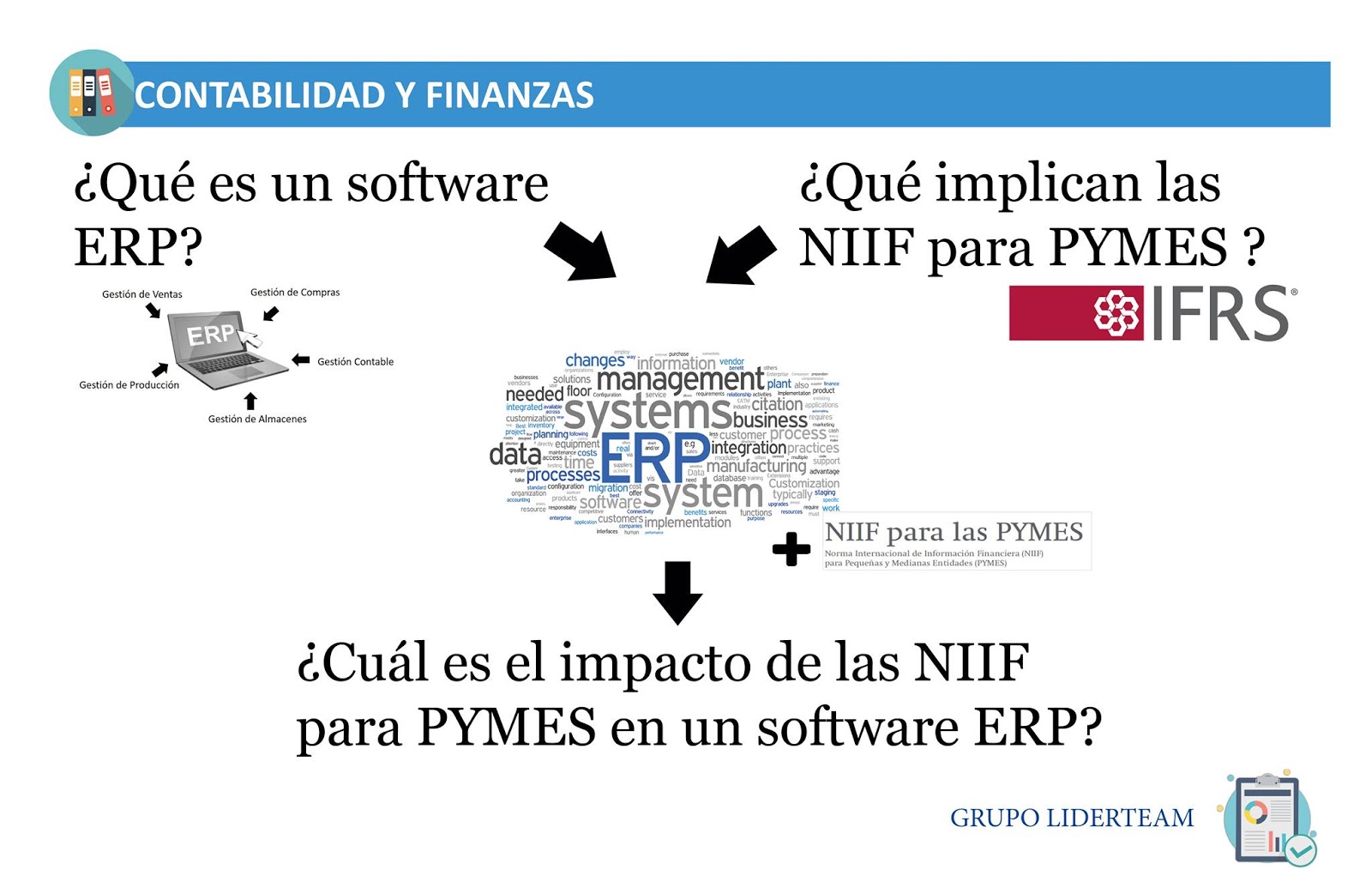

¿QUE ES UNA ERP?

Por sus siglas en ingles ERP significa Enterprise

Resource Planning o Planificación de Recursos

Empresariales en español. Una ERP es definida

como un grupo de módulos conectados a una

única base de datos con el objetivo de tener

una gestión eficiente en los procesos.

Los módulos en una ERP se establecen según

los procesos que demanden las empresas,

algunos de los módulos más usados en las

empresas son:

Por sus siglas en ingles ERP significa Enterprise

Resource Planning o Planificación de Recursos

Empresariales en español. Una ERP es definida

como un grupo de módulos conectados a una

única base de datos con el objetivo de tener

una gestión eficiente en los procesos.

Los módulos en una ERP se establecen según

los procesos que demanden las empresas,

algunos de los módulos más usados en las

empresas son:

Por sus siglas en ingles ERP significa Enterprise

Resource Planning o Planificación de Recursos

Empresariales en español. Una ERP es definida

como un grupo de módulos conectados a una

única base de datos con el objetivo de tener

una gestión eficiente en los procesos.

Los módulos en una ERP se establecen según

los procesos que demanden las empresas,

algunos de los módulos más usados en las

empresas son: - Gestión de Compras

- Gestión de Ventas

- Gestión Contable

- Gestión de Almacenes

- Gestión de Producción

Cabe resaltar que también se pueden

establecer módulos para controlar ciertos

activos de vital importancia para la empresa

como por ejemplo el de Activos Fijos.

NIIF PARA PYMES

En Julio del 2009 el IASB (International

Accounting Standard Board) pública una norma

enfocada en PYMES.

La definición de PYMES a nivel mundial son

diversas y dependen de las jurisdicciones

nacionales o locales a menudo estas

definiciones se justifican en los ingresos,

cantidad de activos, ganancias u otros criterios.

Las NIIF para PYMES describen a las pequeñas

y medianas entidades como:

- No tienen obligación pública de rendir cuenta.

- Pública Estados Financieros con propósito general para usuarios externos.

La responsabilidad de normar que compañías

pueden aplicaran NIIF para PYMES recae en el

Consejo Normativo de Contabilidad.

Crítica* “Las PYMES en el Perú no poseen

información financiera confiable y por lo tanto

no se puede medir el valor empresarial de

forma fiable”

Esto debido a que en el Perú es muy fuerte la

“Contabilidad Tributarizada”, el contador se

limita a rendirle cuentas a la SUNAT y enfoca la

contabilidad en el aspecto tributario. Otro

motivo es el hecho de que existe un gran porcentaje de contadores que desconocen o

no están capacitados para aplicar NIIF para

PYMES.

La realidad nacional nos demuestra que el

99.6% del total de empresas en el Perú son

PYMES la cuales aportan el 47% del PBI y

emplean el 80% de la PEA sin embargo no hay

que olvidar que el Perú es uno de los países con

más informalidad es por eso que el 74% de las

PYMES son informales, todos estos datos según

fuente de INEI.

Queda como tarea pendiente abordar el tema

de PYMES. A los contadores y futuros

contadores nos queda la responsabilidad de

capacitarnos en NIIF, además de velar por el

desarrollo de la PYMES por su importancia en

la economía y porque puede ser fuente

confiable de ingresos en un futuro próximo.

El cuadro Nº 2 sistematiza como el Consejo

Normativo de Contabilidad mediante el

Articulo nº 2 de la Resolución 045-2010-EF/94

excluye el ámbito de la aplicación de NIIF para

PYMES a las empresas que cumplan con

cualquiera de estas condiciones.

El articulo nº 3 de la resolución 045-2010-EF/94

del Consejo Normativo de Contabilidad nos

señala que la vigencia para la aplicación de NIIF

para PYMES es a partir del 1 de enero del 2011.

IMPACTO DE LAS NIIF PARA PYMES EN UN

SISTEMA ERP

TECNOLOGÍA

Las NIIF requieren que las arquitecturas

tecnológicas caso ERP sean optimizadas,

actualizadas o sustituidas lo cual en teoría no

vendría a causar ningún impedimento para los

programadores.

COSTO

El costo de formar una ERP que cumpla con los

requisitos de NIIF podría llegar a ser

desmesurado y en consecuencia muchas de las

pequeñas empresas no tendrían la capacidad

de costear un sistema ERP bajo NIIF para

PYMES.

ANÁLISIS

Lo que se debe analizar es el costo-beneficio de

un sistema ERP bajo NIIF para PYMES.

Ventajas:

- Información a tiempo real.

- Mejora en la gestión de procesos en vista a la mejora continua (aplicación de un Sistema Integrado de Gestión).

- El empresario conocerá de manera fiable el valor de la empresa.

- Oportunidad de ingresar a un mercado de capitales.

- Estados Financieros confiables.

- Entre otros beneficios.

Desventajas:

- Costo muy elevado de adquisición.

- Costos indirectos elevados.

- El éxito depende de las habilidades, la experiencia y el compromiso del capital humano para el correcto funcionamiento del sistema.

- El problema principal es no adaptarse.

- Atraso en el aspecto tecnológico y financiero.

REQUERIMIENTOS

Las ERP que pretendan aplicar NIIF para PYMES

deberán cumplir con los siguientes

requerimientos mínimos

- Manejar escenarios simultáneos como Contabilidad bajo NIIF y Contabilidad Tributaria.

- Durante el transcurso del periodo poder almacenar información complementaria y descriptiva enfocado en las revelaciones de las notas.

- Poder consultar la información sobre un hecho económico para efectos de corrección, cambios de políticas o de estimaciones contables relacionado con los hechos posteriores a la emisión de estados financieros.

No debemos estar ajenos a los avances

tecnológicos, la ERP como se explicó antes es

una herramienta de gestión muy potente que

nos proporciona un sistema de calidad en la

gestión de procesos si se usa de forma

adecuada, tampoco podemos dejar de lado la

implementación de NIIF para PYMES ya que

esta nos proporcionara una visión amplia de la

empresa de forma fiable y nos ayudará en la

toma de decisiones financieras.

Conociendo estos puntos y sumando la

información de la realidad de las PYMES en el

país, como comentario propio, los empresarios

de las pequeñas y medianas empresas deben

orientarse adquirir sistemas ERP bajo NIIF

siempre que sea factible en su análisis de

Costo-Beneficio.

Puede encontrar el articulo completo en el siguiente enlace https://drive.google.com/file/d

" Buen tema a tratar"

ResponderEliminarGracias, siempre hacemos lo mejor que podemos

EliminarEstimado Erick.

ResponderEliminarHe estado siguiendo tu pagina desde hace algún tiempo y me parece bastante completa e interesante. Con respecto a este articulo, me parece muy bueno, claro y preciso. Actualmente trabajo para una empresa fabricante e implementadora (valga el termino) de soluciones ERP, 100% localizada a la normativa del Perú y que cuenta con NIIF. Si necesitan ayudan, dejenme un mensaje y con gusto los contacto. Un abrazo.

Gracias Daniel Andres por los creditos, hacemos lo que mas nos gusta.

EliminarSabes justo el grupo esta trabajando, haciendo un proyecto de investigación,bueno parte de este articulo es parte de la investigacion y por ahora estamos recolectando datos, criterios puntos de vista...

ERP software plays an major role in the maintenance of the organization business.

ResponderEliminarAccount Software